Minh 28 tuổi, ngồi trước màn hình banking lúc 11h đêm. Tài khoản tiết kiệm hiện 193.420.000đ. Ba năm trời, mỗi tháng cậu tự động chuyển 5 triệu, chưa từng trễ một lần. Bạn bè khen Minh kỷ luật.

Nhưng đêm đó cậu không ngủ được.

Cậu vừa xem tin giá chung cư ở Thủ Đức tăng 12% trong một năm. Học phí trường quốc tế cho con sau này, mẹ cậu vừa gửi bảng báo giá, tăng gần gấp đôi so với 5 năm trước. Cậu mở máy tính, gõ nhanh: lãi suất 7,1% trừ lạm phát 4% bằng bao nhiêu?

Kết quả hiện ra: 3,1%.

Ba năm kỷ luật, tiền của cậu chỉ thực sự lớn hơn được 3% mỗi năm. Cảm giác giống như chạy bộ trên máy, mồ hôi đầm đìa nhưng vẫn đứng yên một chỗ.

Sáng hôm sau ở văn phòng, Lan, đồng nghiệp ngồi cạnh, kể cô vừa nhận báo cáo quý. Tài khoản quỹ của cô tháng trước âm 3,2%, tháng này hồi lại 5,1%. Minh tròn mắt. Lan cười: “Tao không biết đọc bảng điện đâu. Tao chỉ cài tự động mua chứng chỉ quỹ mỗi tháng, 3 năm nay rồi.”

Cuối năm 2024, tài khoản của Lan tăng trung bình 12,4% một năm. Không phải vì Lan giỏi hơn. Chỉ vì Lan chọn một công cụ khác.

Câu chuyện đó là lý do bài viết này ra đời.

Tính thử bạn đang MẤT bao nhiêu tiền vì chỉ gửi tiết kiệm → So sánh ngay: bạn giàu hơn bao nhiêu nếu đầu tư

1. Quỹ đầu tư không phải thứ gì cao siêu

Hãy tưởng tượng bạn muốn ăn một mâm cỗ 30 món. Tự đi chợ, nấu từng món, bạn cần cả ngày và rất dễ mặn nhạt. Quỹ đầu tư giống như bạn góp tiền cùng 10.000 người khác, thuê hẳn một bếp trưởng 5 sao, người đó đi chợ, nêm nếm, chia đều thành phẩm.

Bạn không cần biết cổ phiếu SSI hay HPG là gì. Bạn chỉ cần mua một tờ giấy gọi là chứng chỉ quỹ. Tờ giấy đó đại diện cho cả rổ 30-50 cổ phiếu tốt nhất thị trường.

Ở Việt Nam, mọi thứ minh bạch hơn bạn nghĩ. Giá chứng chỉ quỹ được tính theo NAV mỗi ngày, công bố công khai. Tiền của bạn không nằm ở công ty quản lý quỹ, nó nằm ở ngân hàng giám sát như Standard Chartered, BIDV. Ủy ban Chứng khoán Nhà nước kiểm tra định kỳ.

Tôi thích quỹ vì ba chữ: nó giải phóng thời gian. Bạn không phải canh bảng điện lúc 2h chiều. Bạn không phải đọc 50 trang báo cáo tài chính. Bạn làm đúng việc của mình, để người làm đúng việc của họ.

Nếu bạn từng nghĩ đầu tư là cho dân tài chính, hãy đọc tiếp phần 2.

2. Tại sao 2025-2026 là thời điểm người bình thường chuyển sang quỹ?

Ba năm trước, gửi tiết kiệm 8-9% vẫn thấy ổn. Bây giờ thì khác.

Tháng 4/2026, tôi check một vòng: Cake by VPBank trả 7,4% cho kỳ hạn 24 tháng, OCB 7,3%, VPBank 7,1%, Bac A Bank 7,3%. Nhóm big4 Vietcombank, BIDV chỉ loanh quanh 4,6-6,3%. Đây là mức cao nhất bạn có thể tìm được, và phải gửi online, số tiền lớn.

Trong khi đó, Ngân hàng Thế giới ghi nhận lạm phát Việt Nam đã về dưới 4% và được kiểm soát quanh mốc này. Nghe 4% có vẻ nhỏ, nhưng nó ăn mòn chính xác 4 đồng trên mỗi 100 đồng bạn để yên.

Làm phép trừ đơn giản, lãi thực của bạn còn 2,5-3%. Giá nhà, viện phí, học phí thì không tăng 3%.

Cú hích thứ hai là thị trường đã lớn. Tháng 10/2024, tổng số tài khoản chứng khoán vượt 9 triệu, vượt luôn mục tiêu Chính phủ đặt cho năm 2025. Nghĩa là gần 1/10 người Việt trưởng thành đã có tài khoản. Thanh khoản tốt hơn, công ty quản lý quỹ sống sót qua 2-3 chu kỳ khủng hoảng.

Và quan trọng nhất là tâm lý. Thế hệ chúng tôi, 28-40 tuổi, không còn mơ làm việc đến 60 tuổi. Chúng tôi cần một cái thang tăng trưởng 10-15% một năm trong 10-20 năm, chấp nhận có năm thang rung lắc. Tiết kiệm không cho được điều đó.

3. Chọn sai loại quỹ, bạn mất 3 năm

Đây là chỗ 80% người mới sai. Họ nghe bạn bè rủ mua quỹ A vì tháng trước tăng 8%, họ lao vào.

Đừng chọn quỹ theo tên hay. Chọn theo thời gian bạn cần tiền.

Bạn cần tiền trong 18 tháng tới để cưới, đặt cọc nhà? Đừng đụng vào quỹ cổ phiếu. Hãy nhìn quỹ trái phiếu như VFMVFB, SSIBF, VFF. Nó giống tiết kiệm phiên bản nâng cấp, lợi nhuận kỳ vọng 7-9%, biến động rất thấp.

Bạn có 3-5 năm, muốn tăng trưởng nhưng sợ mất ngủ? Quỹ cân bằng như VCBF-TBF là hỗn hợp 50% cổ phiếu 50% trái phiếu. Lên không nhanh bằng cổ phiếu, xuống cũng không đau bằng.

Bạn có trên 5 năm, xác định để tiền làm việc thật sự? Đây là sân chơi của quỹ cổ phiếu VFMVF1, SSI-SCA, VEOF hay ETF VN30. Lịch sử 5 năm của VEOF đạt trung bình 24,2% một năm, SSI-SCA cũng quanh 19%. Dĩ nhiên có năm âm 20%, nhưng trung bình dài hạn vẫn thắng lạm phát.

90% người đọc đến đây sẽ gấp máy lại và không làm gì cả. Nếu bạn không muốn 1 năm nữa vẫn nhìn số dư tiết kiệm và thở dài, hãy làm khác đi ngay bây giờ: Kiểm tra bạn đang chọn sai quỹ và mất bao nhiêu lợi nhuận

4. Thẳng thắn: khi nào bạn KHÔNG nên đụng vào quỹ?

Tôi sẽ nói điều ít blog tài chính dám nói.

Nếu bạn đang nợ thẻ tín dụng 20% một năm, hãy trả hết nợ trước. Đầu tư 12% trong khi nợ 20% là tự bắn vào chân.

Nếu bạn chưa có 3-6 tháng chi phí sống để riêng, đừng đầu tư. Quỹ không phải két sắt rút ngay trong ngày.

Nếu bạn cần tiền trong 6 tháng tới, và việc mất 5% sẽ khiến bạn hoảng loạn, hãy ở lại với tiết kiệm. Không sao cả.

Đầu tư không phải nghĩa vụ. Nó là công cụ, và công cụ chỉ hữu ích khi dùng đúng lúc.

5. Ba rủi ro thật mà không ai tô hồng

Lan từng nhắn tôi lúc 10h đêm năm 2022: “Tài khoản em âm 22% rồi anh ơi, có nên cắt không?” Tôi hỏi lại: “Em cần tiền trong 1 năm tới không?” Lan nói không. Tôi bảo: “Vậy thì đừng mở app nữa.”

Một năm sau, tài khoản của Lan hồi về dương 14%.

Ba rủi ro bạn phải chấp nhận:

Thứ nhất, thị trường xuống. Quỹ cổ phiếu không phải đường thẳng đi lên.

Thứ hai, bạn mua đúng đỉnh vì FOMO. Giải pháp không phải đoán đỉnh đáy, mà là chia nhỏ ra mua mỗi tháng.

Thứ ba, chính bạn. Đa số thua không phải vì quỹ dở, mà vì không chịu được cảm giác nhìn số đỏ 5 ngày liên tiếp.

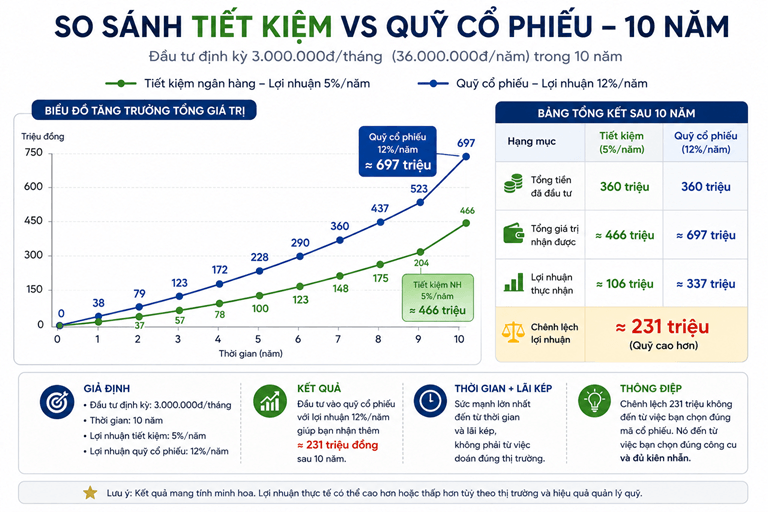

Nhìn biểu đồ này, bạn sẽ hiểu tại sao kỷ luật thắng thông minh.

Cùng bỏ ra 3 triệu mỗi tháng trong 10 năm:

- Gửi tiết kiệm 7%: bạn có khoảng 518 triệu

- Đầu tư quỹ cổ phiếu trung bình 12%: bạn có khoảng 690 triệu

172 triệu chênh lệch không đến từ việc chọn đúng mã, nó đến từ việc bạn ở lại đủ lâu.

Tính thử bạn đang MẤT 172 triệu vì chờ đợi → Xem con số của chính bạn

6. Cách Minh bắt đầu sau đêm mất ngủ đó

Minh không rút hết tiết kiệm. Cậu làm đúng 6 bước chúng tôi hướng dẫn cho hơn 12.000 thành viên 6plan.

Bước 1: Viết mục tiêu ra giấy. Minh cần 600 triệu tiền đặt cọc nhà trong 5 năm.

Bước 2: Tự hỏi câu khó. Nếu tài khoản giảm 20% trong 6 tháng, mày có bán tháo không? Minh trả lời thành thật: có thể. Vậy giảm tỷ trọng cổ phiếu xuống.

Bước 3: Chọn người giữ tiền. Minh lọc 4 cái tên có lịch sử trên 10 năm: Dragon Capital, VinaCapital, SSIAM, VCBF.

Bước 4: So sánh như mua điện thoại. Xem lợi nhuận 3 năm, 5 năm so với VN-Index, xem phí quản lý, xem top 10 cổ phiếu họ nắm. Đừng nhìn lợi nhuận 1 tháng.

Bước 5: Thử với tiền nhỏ. Minh mở tài khoản trên Fmarket, eKYC 4 phút. Nạp 1 triệu vào quỹ trái phiếu VFF và 1 triệu vào quỹ cổ phiếu VEOF.

Bước 6: Tự động hóa. Cài lệnh ngày 5 hàng tháng, lương về là trừ luôn 4 triệu, chia 50/50.

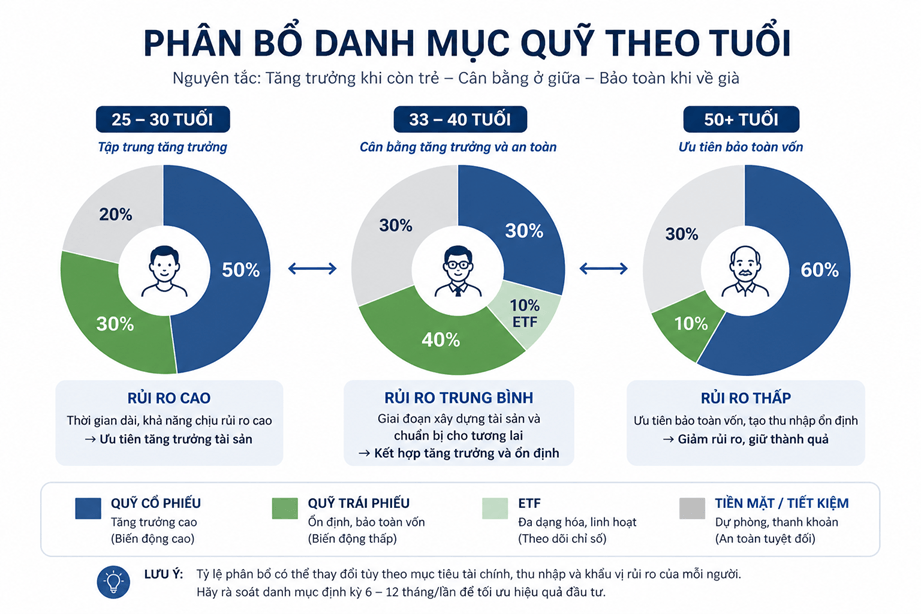

Công thức chúng tôi hay dùng:

- 25-30 tuổi: 70% cổ phiếu / 30% trái phiếu

- 35-40 tuổi: 50% cổ phiếu / 40% trái phiếu / 10% ETF

- Trên 50 tuổi: 30% cổ phiếu / 60% trái phiếu

Đừng tự mò 40 bản cáo bạch PDF. Chúng tôi đã làm sẵn: File Excel tính lãi kép + Checklist 6 bước PDF + Case study chi tiết của Minh. Tải miễn phí tại đây → Tải bộ công cụ 6plan

7. Năm cái bẫy khiến người mới bỏ cuộc sau 6 tháng

- Mua vì thấy tăng mạnh tháng trước. Quỹ tốt là quỹ thắng benchmark trong 3-5 năm, không phải 3 tuần.

- Mua 4 quỹ cổ phiếu khác nhau và tưởng là đa dạng. Thật ra bạn đang mua lại cùng một rổ VN30 bốn lần.

- Quên phí bán sớm. Nhiều quỹ thu 1,5-2% nếu bạn bán dưới 12 tháng. Lãi chưa thấy, phí đã ăn hết.

- All-in một cục lúc thị trường hưng phấn. Sau đó thị trường chỉnh 10%, bạn hoảng loạn.

- Không biết khi nào rút. Đầu tư mà không có đích đến sẽ luôn kết thúc bằng cảm xúc.

8. Lộ trình 100.000đ cho người sợ rủi ro

Bạn không cần 100 triệu. Bạn cần 100 nghìn và 30 ngày trải nghiệm.

Tuần 1: Mở tài khoản, xác thực.

Tuần 2: Nạp 500k vào quỹ trái phiếu. Nhìn NAV nhích 0,01% mỗi ngày để quen cảm giác.

Tuần 3: Nạp 500k vào quỹ cổ phiếu. Chấp nhận nó sẽ có ngày đỏ.

Tháng 2: Cài tự động 1 triệu/tháng.

Tháng 6: Trải qua lần giảm đầu tiên mà không bán. Chúc mừng, bạn đã tốt nghiệp lớp vỡ lòng.

Cảm xúc sẽ đi qua ba chặng: tò mò, hơi lo, rồi bình thản. Khi bạn đạt đến bình thản, tiền bắt đầu làm việc thay bạn.

9. Những câu hỏi tôi nhận nhiều nhất

Quỹ có an toàn không? An toàn về pháp lý, có giám sát. Không an toàn về giá, vì giá lên xuống theo thị trường.

100k mua được thật không? Được. VinaCapital, SSIAM, Dragon Capital đều cho phép từ 100k qua app phân phối.

Chọn quỹ mở hay ETF? Mới tinh thì quỹ mở, vì cài tự động dễ. Rành rồi thì ETF phí rẻ hơn.

Bao lâu thì bán? Khi bạn đạt mục tiêu đã viết ở bước 1, không phải khi thị trường đỏ.

Minh bây giờ vẫn gửi tiết kiệm, nhưng chỉ giữ đúng 6 tháng chi phí sống. Phần còn lại, cậu để hệ thống tự chạy. Cậu bảo tôi: “Lần đầu tiên em thấy mình đang đầu tư mà không cần trở thành chuyên gia.”

Đó chính là tự do mà quỹ đầu tư mang lại. Không phải tự do tài chính sau 20 năm. Mà là tự do trong đầu ngay hôm nay, vì bạn biết tiền của mình không còn ngủ quên.

Nếu bạn đã đọc đến đây, bạn đã kiên nhẫn hơn 90% người ngoài kia. Đừng để sự kiên nhẫn đó dừng lại ở việc đọc.

So sánh ngay: bạn giàu hơn bao nhiêu nếu bắt đầu từ tháng này → 6plan.vn/quy-dau-tu

Tiền không ngủ. Đừng để tiền của bạn ngủ quên thêm một năm nữa.